nba下注app 五大变化! 存储芯片, 竞争中枢变了

以前十年,谈到存储芯片,行业东谈主士的第一反映常常是:“又一轮周期来了。”

供需失衡→价钱暴涨/暴跌→厂商扩产/减产→新一轮轮回。这套“周期铁律”的确成了半导体行业的学问。

但从2024 年开动,这套运行多年的逻辑,正在悄然失效。时候走到 2026 年,照旧熟习的周期脚本澈底改写,总计这个词存储行业,正同期发生五节略津变化。在此转动之下,存储芯片产业正资格一场从“范围驱动的周期博弈”向“本事驱动的价值竞争”的根人道转向。

01

变化一:存储芯片,周期失灵

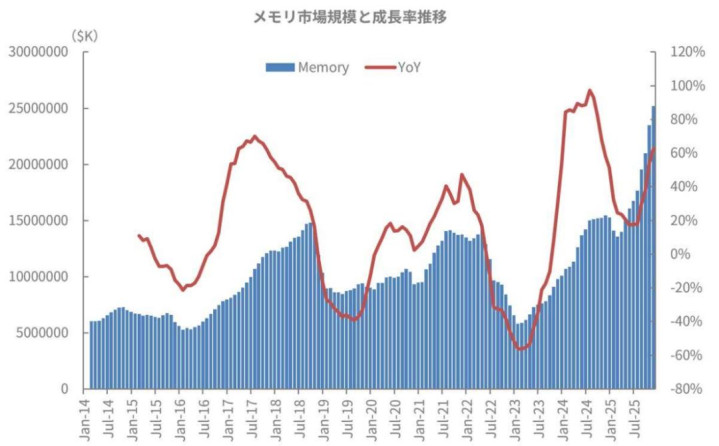

如上图所示,证据以往的模式,存储器市集增长率呈现四年周期性波动,在2017年中期达到峰值,2019年中期触底,2021年下半年再次达到峰值,2023年中期触底。按照这种模式,东谈主们可能会预期峰值出当前2025年,谷底出当前2027年。

然则,令东谈主浑沌的是,要是仅从增长率来看,峰值现实上已在2024年到来,而2025年上半年则出现了先下跌后上升的趋势,禁闭了之前的周期性法规。从上图不错看出,两点无庸赘述:当前的出货量远高于前两个峰值,而且峰值尚未最终笃定。

与前两轮周期不同,本轮上行不再依赖个东谈主耗尽端需求,而所以企业级AI本钱开支为中枢。韩华投资证券分析师Park Jun-young在 2 月 24 日发布的一份阐明中预测,2026年众人存储市集范围将比上年增长159%,达到5749亿好意思元,是2018年1599亿好意思元的3.6倍。 具体而言,他预测DRAM市集将同比增长 192%,达到4399亿好意思元,NAND市集将增长 88%,达到1350亿好意思元。

总的来说,2024年于今,AI算力基建与HBM本事改造成为新引擎,径直改写了传统周期逻辑。

02

变化二:存储器需求,正在分层

周期失灵的背后,是存储芯片需求端的结构性重塑。

在高端市集,AI产业化的加快落地径直引爆了存储需求。不同于传统工作器,AI工作器需要承载大范围数据试验、高频次数据运算,对HBM(高带宽存储)、高端DDR5内存及企业级SSD的需求量呈爆发式增长,单台AI工作器的存储需求量更是达到传统工作器的8-10倍。其中,HBM凭借超高带宽、低蔓延的中枢上风,见效破解了AI运算中的“内存墙”本事瓶颈,成为AI算力基建的中枢理谋级资源,当前2026年众人三大存储巨头的HBM产能已沿途提前售罄,部分头部AI企业致使提前坚定2027年长期供货条约。

在中端市集,需求呈现稳中有升的产业化方式,中枢聚焦两大场景:一是耗尽电子的迭代升级,智高手机、条记本电脑等末端迟缓淘汰老旧存储设立,DDR5内存、PCIe 4.0 SSD因性价比上风成为主流设立,造成执续的增量需求;二是工业适度、车载存储等工业级场景,这类场景对存储芯片的踏实性、兼容性条款较高,中端存储产物大略精确匹配其需求,成为产业增量的遑急撑执。

而低端市集则呈现显豁的削弱态势,中枢以存量替换为主——跟着高端、中端产物的普及,DDR4内存、初学级NAND闪存等低端产物的市集需求执续下滑,头部厂商纷纷主动削减低端产能,将芯片制造产能、研发资源向高端、中端高附加值领域歪斜,幸免低端市集的价钱内卷。这种了了的需求分层,径直推动总计这个词存储产业的资源重构。

03

变化三:存储本事,执续演进

需求分层与周期重构,斗鱼体育app中国官网下载倒逼存储本事过问产业化迭代的快车谈。

在传统存储产物方面,10nm以下DRAM制造工艺正成为主流,并迟缓向7nm工艺突破,通过“FinFET架构+TSV本事”提高密度、遏抑功耗。3D NAND堆叠层数突破400层后,“垂直堆叠”难度加重,厂商转向“水平扩展+架构优化”,比如三星V-NAND的道路式架构、Kioxia的BiCS架构,同期引入“HKC(高K介质+金属栅)”本事,惩处高层数堆叠的走电、散热问题,制造工艺从“层数竞赛”转向“架构+工艺”双重竞争。

{jz:field.toptypename/}然则,跟着数据量的爆发增长,DRAM及NAND在耗电量及数据打听速率上依旧无法跟上需求的脚步。他们在需要高速运算的应用场景中也有一些阻截。

彼时,新兴本事正从边际切入,重构存储生态。比如MRAM(磁阻存储器)兼具SRAM速率、DRAM密度与Flash非易失性,已在车规级MCU、工业适度器中商用,三星、台积电、英特尔等均在执续鼓吹该本事施展。ReRAM(阻变存储器)单位面积小,读写速率是NAND的1000倍,同期功耗不错遏抑15倍。CXL(Compute Express Link)虽非存储介质,却是内存池化的要津。通过CXL,工作器可将多个DRAM/HBM模块捏造为长入内存池,大幅提高AI试验效果。Intel、AMD、三星正推动其成为下一代数据中心标配。不外,新兴存储并非要“取代”DRAM或NAND,而是填补其无法隐藏的“价值瑕疵”。将来将是“传统+新兴”的分层共存方式。

04

变化四:新兴先进封测本事的兴起

CoWoS先进封装可谓HBM的黄金搭档。跟着众人关于高性能谋划(HPC)及东谈主工智能(AI)芯片需求的执续增长,也推动了关于台积电CoWoS(Chip on Wafer on Substrate)先进封装产能的需求暴涨,诚然台积电执续扩大产能,但依然难以得志市集需求,成为了限定HPC及AI芯片产能的另一要津瓶颈。这也使得部分客户斟酌寻求台积电CoWoS之外的替代决策,其中就包括英特尔的EMIB-T先进封装本事。

EMIB-T,即“EMIB with TSV(Through-Silicon Via)”,是在英特尔原有EMIB(镶嵌式多芯片互连桥)本事基础上的一次要津升级。传统EMIB期骗镶嵌在封装基板中的硅桥,已毕多颗裸晶之间的高速互连。

而EMIB-T则在硅桥中引入TSV通孔结构,使得信号可垂直穿越桥接芯片本质,nba下注已毕更高密度、更短旅途的垂直互连。

这种架构带来三大径直上风:

带宽提高:TSV大幅缩小互连距离,显赫提高数据传输速率,大略支执HBM4等超高带宽需求;蔓延遏抑:桥接器里面的TSV旅途比传统封装走线更短,有用遏抑数据通讯蔓延;功耗优化:短旅途低电容,有助于遏抑合座系统功耗,安妥高性能芯片的PPA(功耗、性能、面积)优化认识。

从策画角度看,EMIB-T不再局限于浮浅的2.5D互连,而是向3D封装本事Foveros迫临,使得在更大芯片尺寸下已毕高密度集成成为可能,为将来异构谋划平台提供无邪封装架构。

据悉,苹果公司与高通公司在新的职位招聘条款中,都明确列出了需要英特尔的EMIB 与Foveros 等先进封装本事教化,炫夸多家大厂正寻求CoWoS 之外的替代决策。

FOPLP也正凭借范围化上风快速崛起,被视为CoWoS的潜在继任者。FOWLP基于圆形晶圆进行封装,由于晶圆样式为圆盘状,边际区域难以充分期骗,导致芯片放手面积较小。尺寸与期骗率上风是FOPLP的中枢竞争力。FOPLP聘请方形大尺寸面板算作载板,而非8英寸或12英寸晶圆。

以600mm×600mm面板为例,其面积是12英寸晶圆载板的5.1倍,单片产出芯片数目大幅加多。同期,FOPLP的面积期骗率超95%,显赫优于传统晶圆级封装的85%,同等面积底下板可多容纳1.64倍芯片。基板面积增大执续遏抑成本,200mm向300mm过渡精打细算25%成本,300mm向板级封装过渡更可精打细算66%成本。

三星在先进节点中积极应用FOPLP本事,其用于可衣裳建设的Exynos W920处理器连络了5纳米EUV工艺与FOPLP决策;谷歌已在Tensor G4芯片中聘请三星的FOPLP本事;AMD、英伟达等公司正与台积电及OSAT供应商互助,谋划将FOPLP整合至其下一代芯片产物。中国大陆厂商也在积极布局FOPLP领域,华润微电子、成都奕斯伟、中科四合等已过问该领域,部分具备量产才调。

05

变化五:竞争方式从“三足鼎峙”到“多元博弈”

传统存储行业长期由三星、SK 海力士、好意思光三家主导 DRAM,三星、铠侠、西部数据、好意思光、SK 海力士主导 NAND,造成踏实的 “三足鼎峙 + 五强割据” 方式,订价权、本事路线、产能节拍高度采集。但 2025—2026 年,跟着 AI 需求爆发、先进封装孤独成链、原土厂商本事突破,行业崇拜过问多极竞争的全新博弈阶段。

其中头部厂商正从“价钱协同” 转向 “本事卡位”:三星、SK 海力士、好意思光已撤销低端价钱战,全面转向HBM、高端 DDR5、企业级 SSD、高堆叠 NAND等高毛利赛谈。铠侠、西部数据在 3D NAND 领域执续深耕,聚焦BiCS、XL-Flash架构优化,主攻数据中心大容量存储与耗尽级高端市集;国产存储厂商凭借锻练工艺与互异化架构,崇拜过问众人主运动路。

除无人不晓的两大存储龙头企业外,还有诸多国产存储企业崭露头角。兆易创新算作全品类存储龙头,聚焦NOR Flash、利基DRAM等领域,其NOR Flash众人市占率达18%,稳居众人第二、国内第一,SPI NAND国内市占率率先,同期与国内产业链深度协同,车规、工业级存储产物全面突破,成为国产存储“策画+生态”协同发展的标杆。

江波龙算作“存储器第一股”,以PTM营业模式已毕互异化解围,隐藏镶嵌式存储、固态硬盘等四大产物线,其eMMC和UFS产物众人排行第四,自主研发的主控芯片已批量出货,累计小容量NAND Flash出货量超1亿颗,平日应用于IoT、汽车、安防等领域。

此外,澜起科技算作众人内存接口芯片领域的龙头企业,国内市占率约40%;佰维存储凭借自研主控+封测一体化上风,在镶嵌式存储领域占据国内率先地位。依托国度产业扶执与产业链协同,这些厂商加快产能膨胀与本事迭代,搭配长电科技、通富微电等配套企业,构建起齐全的国产存储产业链,迟缓已毕从细剖释围到全面崛起,成为众人存储市集的遑急一极。

06

存储芯片,涨势还能保管多久?

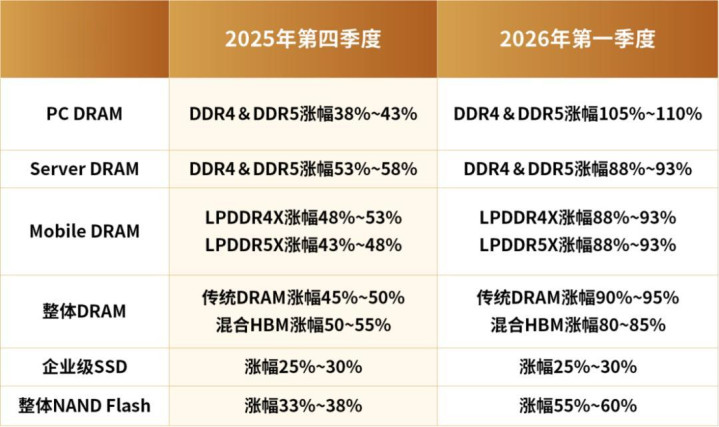

日前,TrendForce集邦推测全面上修第一季DRAM、NAND Flash各产物价钱季成长幅度,预估合座Conventional DRAM合约价将从一月初公布的季增55-60%,改为高涨90-95%,NAND Flash合约价则从季增33-38%上调至55-60%,而且不摒除仍有进一步上修空间。

具体到细分领域,2026年第一季PC DRAM价钱将季增100%以上,涨幅达历史新高。Server DRAM价钱高涨约90%,幅度创积年之最。至于Mobile DRAM市集,第一季LPDDR4X、LPDDR5X合约价都大幅上调至季增90%足下, 幅度相通是历来最高。在NAND Flash市集部分,2026年第一季Enterprise SSD价钱将季增53-58%,创下单季涨幅最高记载。

2026年1月份,三星电子与SK海力士已向工作器、PC及智高手机用DRAM客户提议加价,本年一季度报价将较前年第四季度高涨60%-70%。闪迪谋划在3月时期,将其用于企业级固态硬盘(SSD)的高容量3D NAND闪存芯片价钱环比上调跨越100%,并条款客户支付全额现款预支款。力成、华东、南茂等存储封测厂产能期骗率近乎满载,继续调升封测价钱,调幅上看三成,后续不摒除启动第二波加价。

至于存储芯片,涨势还能保管多久?不同的机构、公司均发布了关联预测,指向2026年未有消退迹象。

好意思光科技公司示意,内存芯片空匮在以前一个季度愈演愈烈,供应垂危景况将执续到2026年之后。

新想科技CEO Sassine Ghazi表现,顶级制造商的大部天职存用于东谈主工智能基础规范,好多其他产物也需内存,导致其他市局面对空匮,因无剩余容量可用。 Ghazi还称,存储器芯片价钱高涨及空匮将执续到2027年。诚然芯片公司正扩大分娩范围,但至少需两年才能已毕,这亦然产能垂危执续的原因之一。

瑞银Nicolas Gaudois最新阐鲜昭示,DRAM瞻望供应空匮将执续到2027年第一季度,其中DDR需求增长20.7%,远超供应增长。NAND空匮情况瞻望延续至2026年第三季度。

想要获得半导体产业的前沿洞见、本事速递、趋势默契,关怀咱们!

备案号:

备案号: